はじめに

マイホームの購入を考え始めたとき、「自分は住宅ローンをいくら借りられるのだろう?」と疑問に思う方は多いのではないでしょうか。

実は、ここで多くの人が陥りがちな大きな勘違いがあります。それは、「銀行が貸してくれる金額=安心して返済できる金額」と思い込んでしまうことです。この記事では、住宅ローンにおいて本当に重要な「いくら返していけるか」という視点や、審査に関する意外な落とし穴、そして知っておきたい減税制度のポイントについて分かりやすく解説します。

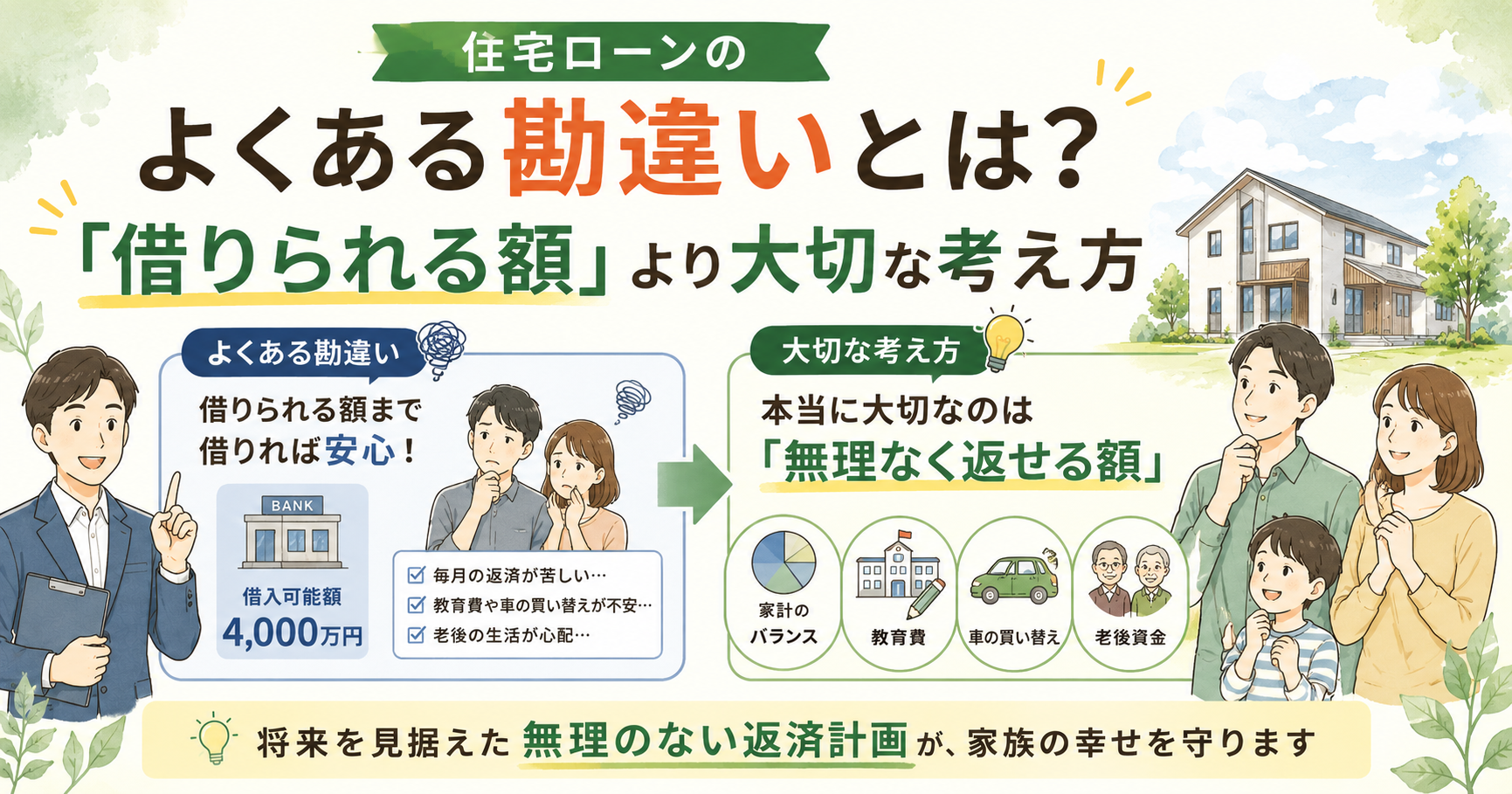

勘違い1:「借りられる額」=「安心して返せる額」

住宅ローンを組む際、もっとも重要なのは「いくら借りられるか」ではなく、「いくら返していけるか」です。

例えば、年収600万円の方に対して、銀行が「5400万円まで借りられますよ」と提示することがあったとします。しかし、これはあくまで「銀行が貸せる上限」であり、あなたの家計にとって安全な返済額とは限りません。大きな家や豪華な設備のためにローンを限界まで借りてしまい、旅行や子どもの習い事、老後の資金を我慢することになっては本末転倒です。家づくりの本当の目的は「家族の幸せな暮らし」であることを忘れないようにしましょう。

無理のない予算を決める3つのステップ

では、どのように予算を決めればよいのでしょうか。一般的には、以下のステップで「返済額から逆算」して考えることが推奨されています。

- 現在の生活費を把握する

毎月何にいくら使っているのか、家計の現状を確認します。 - 将来必要になるお金を考える

子どもの教育費、車の買い替え、老後資金、家のメンテナンス費用など、将来の出費を見積もります。 - 無理なく支払える住宅費を決める

上記の出費を踏まえ、「住宅ローンありき」ではなく、毎月無理なく支払える予算を決定します。

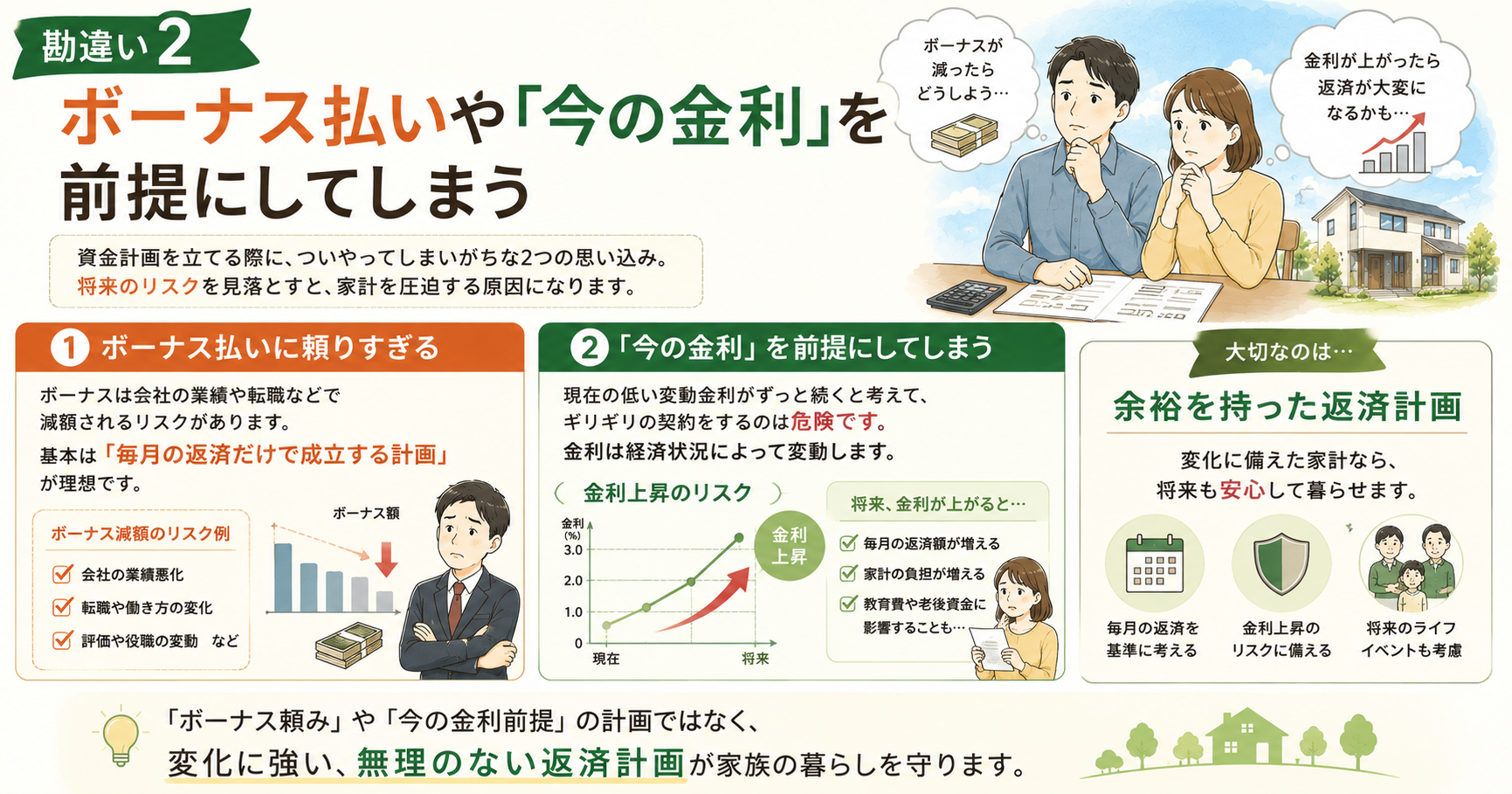

勘違い2:ボーナス払いや「今の金利」を前提にしてしまう

資金計画を立てる際によくある失敗が、ボーナス払いに頼りすぎることです。ボーナスは会社の業績や転職などで減額されるリスクがあるため、基本的には「毎月の返済だけで成立する計画」を立てるのが理想的です。

また、現在の低い変動金利がずっと続くと考えてギリギリの契約をするのも危険です。金利は経済状況によって変動するため、将来的な金利上昇リスクも考慮して余裕を持った返済計画を立てましょう。

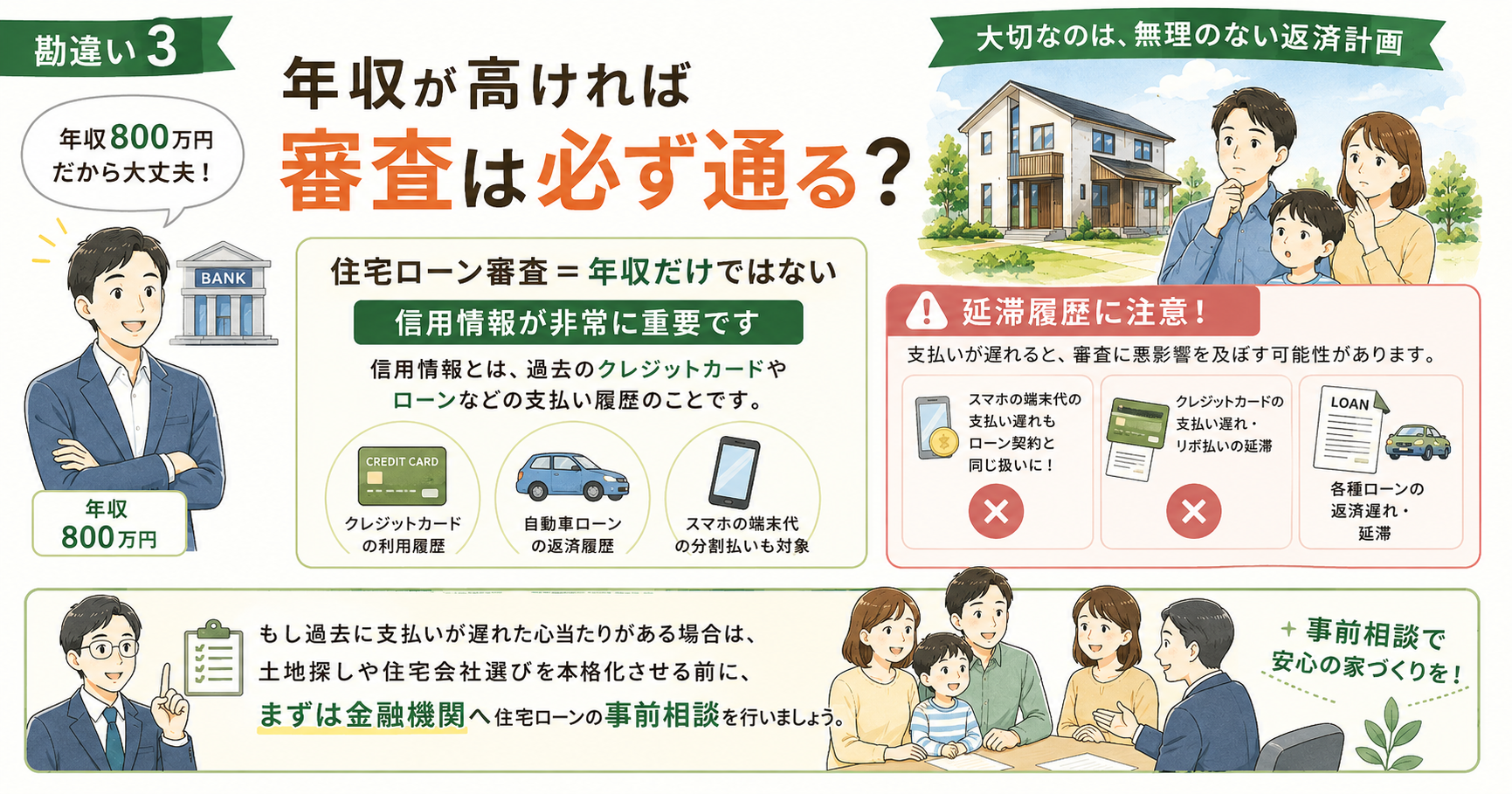

勘違い3:年収が高ければ審査は必ず通る

住宅ローンの審査では、年収だけでなく「信用情報」が非常に重視されます。信用情報とは、過去のクレジットカードやローンなどの支払い履歴のことです。

クレジットカードや自動車ローンの延滞はもちろんですが、意外な落とし穴となるのがスマートフォンの端末代の分割払いです。スマホの分割払いもローン契約と同じ扱いになるため、支払いが遅れると審査に悪影響を及ぼす可能性があります。

もし過去に支払いが遅れた心当たりがある場合は、土地探しや住宅会社選びを本格化させる前に、まずは金融機関へ住宅ローンの事前相談を行うことをおすすめします。

補足:住宅ローン減税の仕組みと注意点

住宅ローンを利用して家を建てる場合、「住宅借入金等特別控除(住宅ローン減税)」という制度を利用できる場合があります。これは、年末のローン残高の0.7%が所得税などから控除される仕組みで、原則として13年間適用されます。

ただし、最近の制度変更により注意が必要な点があります。2024年(令和6年)1月以降に建築確認を受けた新築住宅は、原則として「省エネ基準」を満たさないと住宅ローン減税を受けられないようになっています。家づくりを検討する際は、住宅の環境性能(省エネ性能)についても住宅会社にしっかり確認するようにしましょう。

まとめ

住宅ローンを組む際に大切なポイントを振り返りましょう。

- 「借りられる額」ではなく、将来を見据えた「返せる額」で予算を立てる

- ボーナス払いに頼らず、金利上昇にも耐えられる余裕を持つ

- スマホの分割払い延滞など、信用情報には日頃から注意する

- 住宅ローン減税を活用するため、省エネ基準などの要件を確認する

住宅ローンとは、最長で35年近く付き合っていくものです。まずはご自身の家計を見直し、無理のない返済計画を立てることから始めてみてください。不安な点があれば、早めに専門家や金融機関に相談することをおすすめします。